存款利率突然下降,引发公众关注。关于民营银行此举是收割韭菜还是出于无奈,议论纷纷。本文将探讨这一变化背后的原因,同时关注个人存款的安全性。

最新资讯:多家民营银行下调存款利率,背后原因几何?

多家民营银行宣布下调存款利率,这一消息迅速引发市场广泛关注,在居民储蓄意愿持续走高的背景下,存款利率的下调无疑让许多储户感到意外甚至焦虑,民营银行为何选择此时下调利率?这一调整对储户和金融市场将产生哪些影响?本文将从多个角度深入分析。

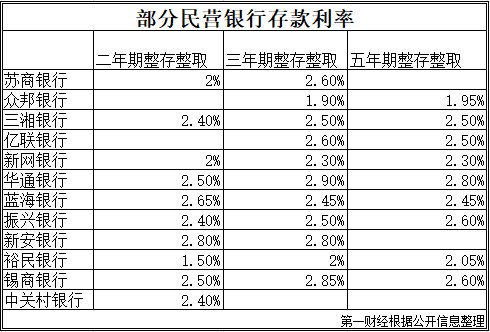

一、利率下调数据一览:哪些银行率先行动?

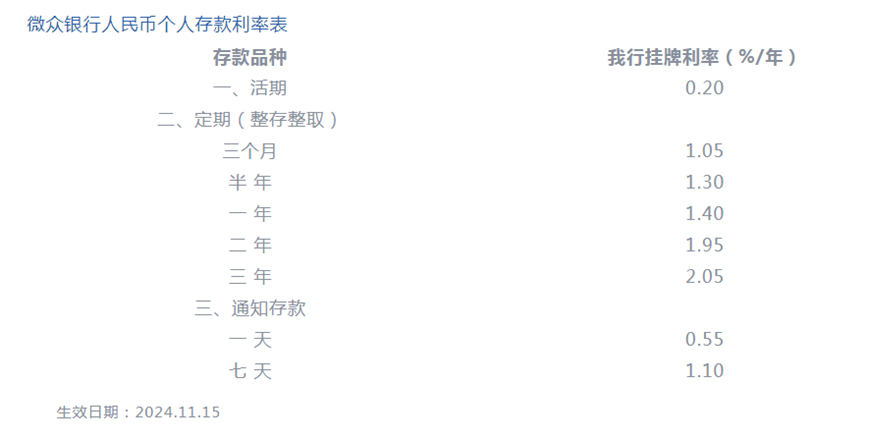

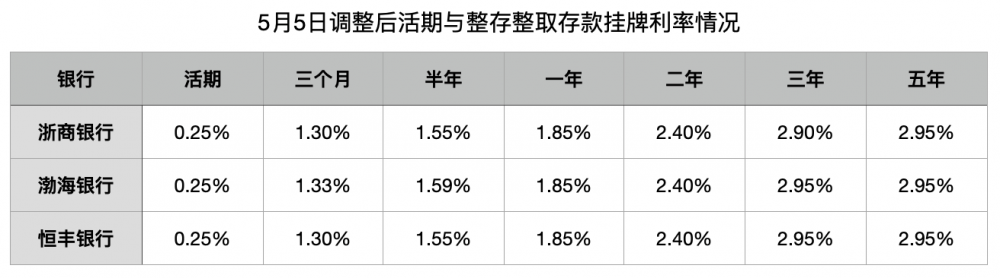

据不完全统计,已有超过15家民营银行宣布下调存款利率,涵盖1年期、3年期和5年期等多种期限,部分银行的3年期定期存款利率从原来的3.2%降至2.8%,降幅达到12.5%。微众银行和网商银行作为行业龙头,分别将其3年期大额存单利率从3.3%下调至2.9%,区域性民营银行,如江苏银行和浙江网商银行,也纷纷跟进,调整幅度在0.3%至0.5%之间。

从时间节点来看,这一轮利率下调主要集中在2023年第四季度初期,正值年终资金流动性紧张的背景下,业内人士分析,这一调整可能是为了应对未来可能的政策变化和市场压力。

二、民营银行为何下调利率?四大因素揭秘

民营银行下调存款利率的原因复杂多样,主要可归结为以下四点:

监管政策引导:近年来,监管部门多次强调“降低实体经济融资成本”,要求金融机构优化利率定价机制,民营银行作为市场的重要参与者,积极响应政策号召,通过下调存款利率为贷款利率的进一步下调腾出空间。

资金成本压力:随着市场利率持续走低,民营银行的资金成本压力日益增加,数据显示,2023年前三季度,民营银行净息差同比收窄0.25个百分点,利润空间受到挤压,下调存款利率有助于缓解这一压力。

市场竞争加剧:在国有大行和股份制银行的夹击下,民营银行的市场份额增长乏力,通过下调利率,民营银行可以优化负债结构,提高资金使用效率,从而增强竞争力。

市场需求变化:随着居民理财观念转变,存款不再是唯一的财富管理工具,下调利率可以引导更多资金流向其他金融产品,如理财、基金等,推动金融市场的多元化发展。

三、存户影响几何?如何应对利率下行?

对于储户而言,存款利率下调意味着利息收入减少,以10万元3年期定期存款为例,利率从3.2%降至2.8%,到期利息将减少1200元,对于依赖存款收益的退休群体和低收入家庭,这一调整无疑增加了生活压力。

面对利率下行趋势,储户可以采取以下应对措施:

多元化投资:将部分资金投向低风险理财产品或债券基金,以提高整体收益率。

关注高息存款产品:部分民营银行仍保留少量高息存款产品,储户可通过货比三家,选择更优惠的存款方案。

优化资金结构:将短期存款转为长期存款,以锁定较高利率。

四、监管政策解读:利率市场化改革再提速

此次民营银行下调存款利率,是利率市场化改革的又一重要体现,根据《中国人民银行关于进一步推动利率市场化改革的指导意见》,金融机构应逐步完善利率定价机制,增强市场适应能力,民营银行的利率调整,正是这一政策的直接反映。

监管部门也在加强对利率市场的监测和调控,防止利率大幅波动对金融市场造成冲击,专家表示,未来存款利率可能呈现“稳中趋降”的态势,储户应做好长期规划。

五、行业未来展望:民营银行如何破局?

面对利率下行的挑战,民营银行亟需寻找新的增长点,以下是几点可能的破局方向:

科技赋能:通过大数据、人工智能等技术手段,提升金融服务效率和客户体验,吸引更多年轻用户。

产品创新:开发更多创新型存款和理财产品,满足不同客户群体的需求。

跨界合作:与互联网平台、电商企业等开展合作,拓展获客渠道,提高市场份额。

利率下调背后的深层逻辑

民营银行下调存款利率,既是市场环境的必然选择,也是政策引导的主动调整,对于储户而言,这一变化可能带来短期的收益损失,但也为优化资产配置提供了新机遇,对于民营银行来说,如何在利率下行的背景下实现可持续发展,将是未来面临的最大挑战,唯有不断创新、提质增效,才能在激烈的市场竞争中立于不败之地。

转载请注明来自浙江先合信息技术有限公司,本文标题:《存款利率突降!民营银行割韭菜还是无奈之举?你的钱还安全吗?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号